Vụ chuyển tiền qua POS trái phép ra nước ngoài: Trách nhiệm quản lý thuộc về ai?

- www.doanhtri.net

- 16-05-2018

- 954 lượt xem

.jpg)

Hơn 200.000 Nhân dân tệ đã chuyển thẳng sang Trung Quốc thông qua một POS ở Quảng Ninh mà không qua bất cứ hệ thống ngân hàng hay tổ chức trung gian thanh toán nào...

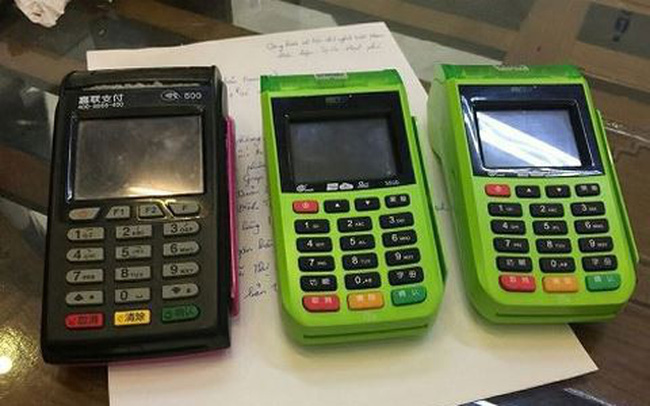

Như chúng tôi đã thông tin, mới đây tại Hạ Long, Quảng Ninh, lực lượng chức năng đã phát hiện hơn 200.000 Nhân dân tệ, tương đương 700 triệu đồng đã chuyển thẳng ra nước ngoài qua máy chấp nhận thanh toán thẻ (POS) mà không qua bất cứ một hệ thống ngân hàng hay tổ chức trung gian thanh toán nào của Việt Nam.

Được biết, các giao dịch này đều được thực hiện bằng các máy chấp nhận thanh toán thẻ ngân hàng (POS) được đưa trái phép từ nước ngoài vào Việt Nam.

Trong khi đó, theo quy định, máy POS muốn hoạt động tại Việt Nam phải được các ngân hàng trong nước chấp thuận và kết nối với các trung tâm thanh toán để quản lý dòng tiền. Bên cạnh đó, máy POS hợp pháp cũng chỉ chấp thuận một số ít thẻ quốc tế tại Việt Nam để kiểm soát dòng tiền ngoại tệ ra vào, tránh chuyển ngoại tệ bất hợp pháp ra nước ngoài.

Tuy nhiên, với máy POS trái phép, nhiều ý kiến cho rằng sẽ có rất nhiều hệ lụy xảy ra khi hoạt động chui tại Việt Nam. Và câu hỏi cũng được đặt ra là ai là người chịu trách nhiệm về vấn đề này.

Liên hệ với Ngân hàng Nhà nước (NHNN), chúng tôi được đại diện Vụ Thanh toán cho biết, về vấn đề thanh toán qua POS thì quy định của pháp luật hiện hành như sau:

Khoản 2 Điều 1 Thông tư số 26/2017/TT-NHNN ngày 29/12/2017 sửa đổi, bổ sung một số điều của Thông tư số 19/2016/TT-NHNN ngày 30/6/2016 của Thống đốc NHNN quy định về hoạt động thẻ ngân hàng có quy định về hành vi bị cấm liên quan đến hoạt động phát hành, sử dụng, thanh toán thẻ như sau: Đơn vị chấp nhận thẻ chuyển thiết bị chấp nhận thẻ, QR Code cho bên khác sử dụng; chấp nhận thanh toán thẻ mà không có hợp đồng thanh toán thẻ; sử dụng trái phép các thiết bị chấp nhận thẻ, QR Code của tổ chức thanh toán thẻ ở Việt Nam hoặc của tổ chức thanh toán thẻ ở nước ngoài.

Điểm b khoản 6 Điều 28 Nghị định số 96/2014/NĐ-CP ngày 17/10/2014 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ có quy định phạt tiền 50 triệu đồng đến 100 triệu đồng đối với hành vi phát hành thẻ, thanh toán thẻ không đúng quy định của pháp luật.

Trước tình trạng trên, NHNN cũng đã có văn bản chỉ đạo NHNN chi nhánh các tỉnh, thành phố:

Báo cáo Ủy ban Nhân dân tỉnh, thành phố trực thuộc Trung ương chỉ đạo các cơ quan chức năng trên địa bàn (Công an, Quản lý thị trường, Thuế…) phối hợp với NHNN chi nhánh tỉnh, thành phố để tiến hành thanh tra, kiểm tra và xử lý các hành vi vi phạm theo quy định của pháp luật.

Trong quá trình thanh tra, kiểm tra, nếu phát hiện các hành vi vi phạm quy định về thanh toán, quản lý ngoại hối, NHNN chi nhánh các tỉnh, thành phố căn cứ chức năng, nhiệm vụ và thẩm quyền để xem xét xử lý vi phạm hành chính trong lĩnh vực ngân hàng theo quy định tại Nghị định số 96/2014/NĐ-CP ngày 17/10/2014 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng và các văn bản khác có liên quan về xử lý vi phạm hành chính.

Đại diện Vụ thanh toán cho biết thêm, về phía NHNN, cơ quan này cho rằng hoạt động của các cửa hàng nói trên ngoài nội dung liên quan đến hoạt động ngân hàng (quản lý ngoại hối và hoạt động thanh toán), còn có một số vấn đề khác như quản lý hàng hóa (xuất xứ, nhãn mác), quản lý thuế. Hơn nữa đây còn là vấn đề về lợi dụng công nghệ cao, viễn thông cần phải có biện pháp xử lý về mặt kỹ thuật....

Do vậy, cần có sự phối hợp chặt chẽ của các Bộ, ngành liên quan .. cùng với NHNN để xử lý triệt để, đảm bảo hoạt động kinh doanh của các cửa hàng này tuân thủ các quy định của pháp luật.

Theo Trí thức trẻ